子どもの将来にむけて『お金の備え』ってしていますか?

なんて声が聞こえてきそうですね^^

『銀行預金』『学資保険』をされている方が多そうですが、実はこれ以外にも将来へ備える方法があります。それは・・・

『投資信託』!!

投資なんて、元本割れしたら怖いし、確実性のないものはイヤだ!!と思われるかもしれませんが、そんなにおっそろしいものではないです。

当たり前に思える『貯金』『保険』にも、実はリスクがあるという一面があったりします。そこで、一部は投資信託を選んでみるという方法をお伝えしていきたいと思います♪

銀行預金のリスク

インフレに対応できない

まずは銀行預金のリスクについて。

インフレってなぁに??

超ざっくりいうと、モノの値段が高くなることです。

例えば、コロナ禍でマスクの価格が爆上がりしましたよね。いつもは500円で買えたマスクが、ほしい人が多いので、価格が上がって5000円になっちゃった!みたいなことがありました。

これは一時的で極端な例ですが、ながーい目でみるとモノの値段って高くなっているんです。(たとえば、戦後はうどん一杯30円だった。昔と比べてお菓子の容量が少なくなった。とかも)

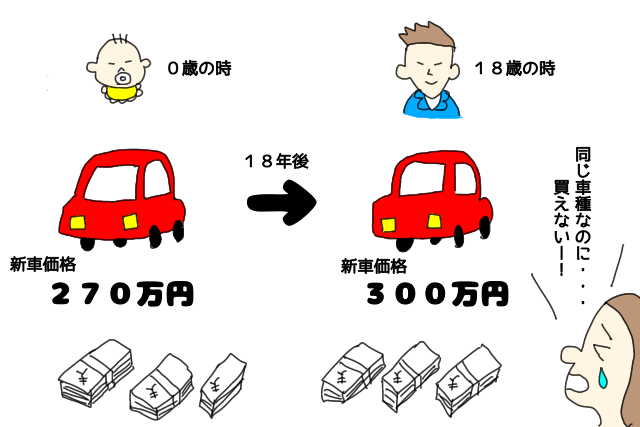

子どもが成人する時に車を買おうと、毎年15万円を18年間コツコツ貯めたとします。

20年後、270万円になります。

さて、これで新車でも買おうかと思っても、18年後は買えない恐れが?!

18年後、同レベルの新車のお値段は・・・300万円になっているかもしれません!!(((°⌓°;)))

モノの値段が高くなってしまったことで、日本円の価値が下がってしまったということです。

実質、貯金額は目減りしたことになっちゃってるんです。

これがインフレリスク。

保険のリスク

中途解約すると損する!?

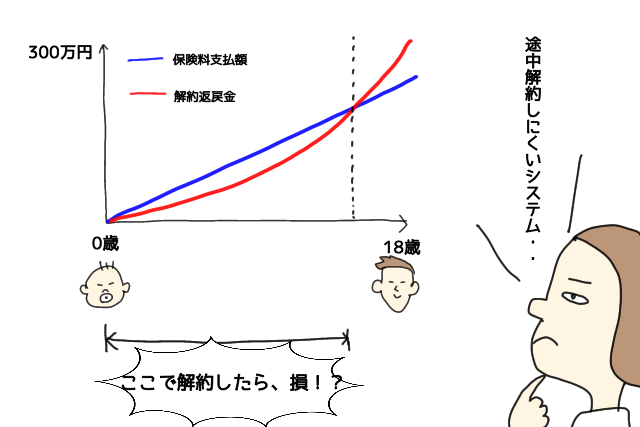

ここでは『学資保険』についてお話します。

毎年15万円を18年間支払って、18年後に300万円もらえる学資保険があるとします。

普通に貯金したら270万円なので、30万円お得♪と思いますよね。

しかし、300万円もらえるようになるのは満期(18年後)の時点です。

もし、満期の前にまとまったお金が必要になって、途中でこの保険を解約すると、支払った額より少ない金額しか返ってこない。(元本割れ)ことがあります。

満期前に解約すると損しちゃうかも。というのが学資保険のリスクです。

また、どんなにインフレで物価があがっていたとしても、満期時の受け取り金額は変わらないので、さっき紹介したインフレリスクもあるということになります。

『投資信託』という選択肢

インフレに強い投資信託

貯金にも保険にもリスクはあるんかい。なんとかならんのかい。

ここで投資信託の登場です!!

投資信託とは、投資のプロにお金を預けて株の運用してもらう投資商品です。プロにお願いするのだから、自分で運用するよりかなり安心感ありますよね^^

株式はインフレと一緒に価値があがっていきます。世の中のモノの値段があがっていれば、同時に株の価値もあがっていくってこと。

要するに、インフレリスクに強い!ということです♪

たとえば、先ほどの銀行預金・学資保険と同じ額の元金(月1.25万円)、想定利回り年率3%、18年間で積立運用したとすると・・・

約357万円!!

めっちゃ増えとるーーー!

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

↑金融庁サイト。シュミレーションしてみてください!楽しいです。

しかも積立期間をのばせばのばすほど(長期投資)、さらに雪だるま式に増えていくことになります。(複利の効果)

もちろん、みんなの株式に対するイメージにあるように、価格変動します。元本割れすることもあることは事実!ほんとこれだけはドキドキしちゃう。

これは「想定利回り年率」が変動するので投資リスク(元本割れリスク)があるということになりますが、長期にわたって積み立てることで、このリスクを抑えることにもなります。

また、いつでも解約・換金することが可能です。

ながーーーい目(数十年単位)でみると、株価はいい時も悪い時もあります。その間もずっとひたすら自動的に積み立てていき、忘れて気づいた時には意外と資産が増えていたりするのが積立投資だったりします。

実は投資信託って選択肢もあるんだよ!ってことを、知らない人もいるかもしれないのでお知らせしてみました。

ついでにご紹介「つみたてNISA」

聞いたことありますか、つみたてNISA。

投資信託ででた利益には税金がかかりますが、つみたてNISAだと上限枠まで税金かかりません。

これって、かなりお得な制度!

積立投資信託するなら、ぜひ利用しましょう〜

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

口座をつくろう!

投資信託をはじめるには、とにもかくにも「証券口座」がなければ始まりません!

駅前にあるような証券会社の窓口でも口座はつくれますが、オススメはネット証券の口座です!!

手数料がだんぜん安くて、簡単に取引できます♪

将来への備えはいろんな商品で

リスクのことばかり書いてきましたが、銀行貯金・学資保険には、計画的・確実性・万一の時の保障などのメリットがもちろんあります!

なので、それぞれの良さを生かしつつ『リスク』を軽くするためには、資産をいろんな金融商品に分散させると良いとされています。(ポートフォリオという。)

『預金』にまわすお金を、『投資』にも少しまわして、お金を分けて貯めていくといいんじゃないかなー。というご提案でございました!

大切なお金。療育にお金かけるのもよし。家族の思い出にお金かけるのもよし。貯めることも使うこともバランスとりながら、将来も今も大切に育児していきたいなーと思うのでした^^

最後になりましたが、投資は自己責任で♪

コメント